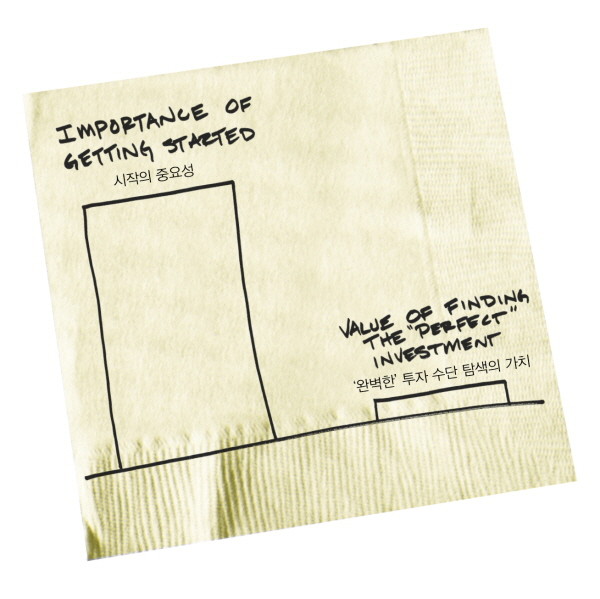

이제부터 솔직해지자. 합리적인 저축의 기준에 대한 생각은 사람마다 다를 수밖에 없다. 내 고객들의 사례를 보면 이 사실을 잘 알 수 있다. 헨리와 엘리자베스 부부는 최근 아이들과 함께 미국 전역을 구석구석 여행하기 위해 SUV 차량을 구입하기로 결정했다.

우리는 다소 특별한 결정을 내릴 때 그 결정이 합리적이라는 사실을 확인받고 싶어 한다. 나는 헨리 부부와 관련된 숫자를 점검한 뒤 "예스"라고 답변해주었다. 그들은 그럴 만한 재정적 여유가 있었다. 그것이 합리적인 결정인지 물을 수 있다. 그들 부부의 경우에는 그렇다. SUV를 타고 미국 전역을 여행하는 것이 그들이 가장 중요하게 여기는 가치, 즉 자녀와 많은 시간을 함께 보내기와 연결돼 있기 때문이다. 반면 아이를 갖기 위해 장기 휴가까지 고려하고 있는 부부에게 헨리 부부가 내린 결정을 그대로 적용하면 어떻게 될까? 그것은 비합리적인 결정이 될 것이다. 최소한 지금 당장은 그런 결정을 내리면 안 된다.

이처럼 사람마다 합리적인 저축의 기준은 다르다. 그러나 가치 혹은 목표와 상관없이 공통적으로 적용되는 몇 가지 저축의 기술이 있다.

1. 빠져나가는 돈에 더욱 신경 써라

우리는 돈을 왜 쓰는지 그리고 어떻게 써야 하는지에 대해 심사숙고해왔다. 이제 저축에 대해서도 진지하게 고민해봐야 한다. 당신은 언제든 이번 주에 벌어들인 수입을 송두리째 날려버릴 수 있는 충동 소비를 할 수 있다. 심지어 적금을 깨서라도 뭔가를 사고 싶다는 욕구를 느낄 수 있다. 이럴 때마다 당신은 저축을 해야 하는 이유를 상기해야 한다.

2. 어쩌다 생긴 목돈은 무조건 저축하라

당신이 힘겹게 가계 부채를 상환해가는 처지가 아니라면 연말정산 환급액, 유산, 상금 같은 일회성 소득은 무조건 저축 계좌로 넣어야 한다. 목돈이 생길 때 당신은 스스로를 위해 뭔가를 사고 싶다는 유혹을 강하게 느낄 것이다. 그러나 당신은 이미 재무 목표를 세웠다는 사실을 잊어서는 안 된다. 일회성 소득은 당신의 가장 소중한 가치를 위해 저축 계좌로 입금돼야 한다. 당신이 유혹을 느끼는 일회성 지출은 대부분 중요하지 않은 것이다.

3. 저축 계좌로 자동이체시켜 두어라

나는 재무적인 결정과 관련된 사항들은 무조건 자동이체시켜 둔다. 특히 저축은 내 자동이체 목록의 맨 위에 자리하고 있다. 매달 150달러씩 저축할 수 있다면 자동이체시켜 두고 저축할 때마다 은행에 가는 수고를 덜어라. 그리고 저축하고 있다는 사실을 잊고 지낸다면 각종 유혹에서 해방될 수 있다.

4. 단기 목표를 설정하라

이번 달에 평소보다 더 많이 저축해서는 안 된다는 법은 어디에도 없다. 매달 150달러를 저축하겠다는 목표를 세우고 해당 금액을 자동이체시켜 뒀다고 해서 150달러 이상 저축할 필요가 없는 것은 아니다. 앞으로 몇 달간 여유자금이 생길 것으로 예상될 경우, 주저하지 말고 특별 단기 계획을 세워야 한다.

예를 들어 여름철에는 돈이 안 드는 야외활동을 하면서 여가 비용을 절약할 수 있다. 연휴 기간에는 집에서 삼시세끼를 해결하면서 외식비를 줄일 수 있다. 이렇게 생긴 여유자금은 저축 계좌로 옮길 수 있다. 해당 기간이 오기 전에 여유자금을 얼마나 더 만들어 저축할지 계획을 세운 뒤 실행하는 것이다. 이때는 다음 달에도 이달만큼 저축을 해야 한다는 압박감을 가질 필요가 없다. 가볍게 보너스로 생각하면 된다.

[추천 기사]

- 배우 주민진에게 ‘취미의 방’이 중요한 이유

- 겨울에 만나는 햇빛 가득한 인상주의 미술

- 뮤지컬 <스토리 오브 마이 라이프>의 순수덩어리 배우 강필석

- 창작뮤지컬 <웰다잉>으로 만나는 반가운 배우 홍희원

‘대한민국 No.1 문화웹진’ 예스24 채널예스

![[구구X리타] 책에게 예의](https://image.yes24.com/images/chyes24/article/cover/2025/07/20250722-d483e3be.jpg)

![[Read with me] 김나영 “책을 통해 사람들의 이야기를 들어요”](https://image.yes24.com/images/chyes24/article/cover/2025/01/20250109-f468d247.jpg)

![[취미 발견 프로젝트] 더 단단해질 한 해를 위한 목표 세우기](https://image.yes24.com/images/chyes24/article/cover/2024/12/20241231-347d8b4f.jpg)

칼 리처즈 (뉴욕타임스 칼럼니스트)

저명한 재무설계사로 〈뉴욕타임스〉에서 칼럼니스트로 활동하고 있다. 매주 월요일 ‘스케치 가이: 냅킨 위의 자산설계 Sketch Guy: Personal Finance on a Napkin’란 제목의 재테크 칼럼을 5년째 연재하고 있다. 단순한 스케치를 토대로 복잡한 재테크 개념을 쉽게 설명하는 것으로 널리 알려져 있으며 그가 매주 이메일로 보내는 재테크 편지는 전 세계적으로 많은 팬을 확보하고 있다.