변액연금이 노후자금 마련을 위한 수단으로 오랜 기간 각광받고 있다. 주식에 투자되어 기대수익이 높으면서도 원금(혹은 그 이상)을 보장받을 수 있기 때문이다. 물론 일부 전문가들은 ‘20년, 30년 후에 원금을 보장해주는 게 무슨 의미가 있나’라고 투정부리기도 하지만 2000년 IT버블이나, 2008년 금융 위기 등을 겪어본 일반인들 입장에서는 ‘원금 보장’이라는 문구 자체가 주는 의미는 매우 크다. 일종의 방탄복을 입는 느낌이라고나 할까?

물론 보험사 상품이기 때문에 최소 10년 이상의 기간을 기다려야 하지만, 여러 가지 금융상품을 비교해볼 때 ①주식에 투자되면서 ②원금 α 보장하고 ③종신까지 연금을 주는 상품은 아직 변액연금밖에 없다.

문제는 변액연금이 회사별로 천차만별이라는 것이다. 어떤 상품이든 전문지식이 없을 때 다양한 정보에 노출이 되면 아예 선택을 포기하게 되듯이 회사별, 상품별로 너무나 다양해져버린 변액연금은 전문가들에게도 쉽지 않은 영역일 때가 있다. 이럴수록 기준을 명확히 세워야 한다. 그 기준은 다음과 같다.

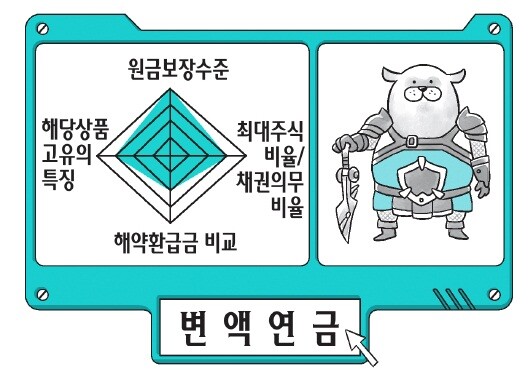

1. 원금 보장 수준

변액연금은 노후에 연금으로 받을 경우 납입 원금은 보장해준다. 회사에 따라 원금 수익까지 연금으로 보증*지급하는 경우도 있다. 총 원금 1억 원이 3억 원이 되었다가 2억 원으로 떨어져도 연금으로 받으면 3억 원을 재원으로 연금을 지급해주는 것이다. 상품에 따라 원금 보장 수준은 제각각이니, 어떤 상황에 어떻게 원금 이상을 보장해 주는지에 초점을 맞추면 이해하기 쉬울 것이다.

2. 최대 주식 비율과 채권 의무 비율

주식 비중은 곧바로 기대수익과 직결된다. 방탄복을 입고 있으면 더 센 펀치가 들어와야 만족도는 더 높이 올라갈 것이다. 일반적인 변액연금 주식 비중은 50퍼센트이나 회사에 따라서는 더 낮거나 높을 수 있으니 실제 주식 비중이 어느 정도인지 알아볼 필요가 있다. 특히 일부 회사는 자기네 펀드는 주식 비중이 높다고 광고하면서 뒤로는 채권 의무 비율을 높게 가져가는 회사도 있으니 주의하자(채권 비율이 높아질수록 안정적이나 기대수익은 그만큼 낮아진다).

3. 해약환급금 비교

펀드에 수수료가 있다면 변액에는 사업비가 있다. 사업비는 당연히 적은 것이 좋다. 하지만 이것을 비교하기는 정말 쉽지 않다. 여러 회사의 설계서를 받아본 다음, 똑같이 8퍼센트의 수익률이 발생했을 때 내가 연금 받을 시점에 어느 회사 상품이 가장 해약 환급금이 높은지 비교해보는 것이 확실한 방법이다. 대부분 보험사 홈페이지에서도 설계가 가능하다.

4. 해당 상품 고유의 특징

회사에 따라 변액연금은 고유의 특징이 있다. 예를 들어 원금 수익까지 보장해주는 것도 고유의 특징이다. 다른 변액연금은 그렇게 많이 보장해주지 않기 때문이다. 어떤 회사는 해약 환급금은 적은데 장애나 중증치매에 걸리면 연금을 2배로 올려 지급하는 상품도 있다. 집안에 환자로 인해 우환이 있었던 사람은 충분히 귀가 솔깃할 수 있다. 어떤 회사 상품은 주식 비중이 100퍼센트인 상품도 있다. 이런 경우에는 원금 보장을 안 하고, 다만 종신연금

평균수명만 가입 시점으로 잡아준다.

변액연금을 고르는 데 있어서 이 4가지 기준이면 충분하다. 컴퓨터 게임에서 육각형으로 능력치 맵을 그리듯, 여러 회사를 한 번 비교해보면 본인에게 맞는 변액연금을 쉽게 고를 수 있을 것이다. 일반적으로 변액연금 선택 시 언급되는 펀드 구성과 과거 수익률 등은 언급하지 않았다. 이유는 장기적인 관점에서 펀드 구성과 과거 수익률은 대체로 벤치마크로 수렴하는 경향을 보이고 있기 때문이다. 또 위 4가지 기준에 비해 중요도는 오히려 많이 떨어진다.

- 30대 경제생활 완전정복 최성우 저 | 북스토리

이 책은 30대를 위한 경제 상식을 표방하고 있지만, 우리나라에서 경제생활을 하고 있는 이라면 누구나 궁금해할 질문에 대한 답변이다. 작게는 급여명세서를 보는 것에서부터 크게는 부자들의 선험적 노하우까지, 세상을 살면서 부딪히는 경제생활 및 자산관리에 대한 궁금증을 30대에 꼭 이루어야 할 5가지 자산관리 분야(돈 관리, 투자전략, 내집마련, 보험 관리, 노후 준비)에 맞추어 모두 한 권으로 보여준다...

![[큐레이션] 저속 노화에 관심 있다면](https://image.yes24.com/images/chyes24/article/cover/2025/01/20250113-df64f2c6.jpg)

30대 경제생활 완전정복

출판사 | 북스토리

30대 경제생활 완전정복

출판사 | 북스토리

최성우

채널예스는 예스24에서 운영하는 콘텐츠 플랫폼입니다. 책을 둘러싼 다양한 이야기를 만나 보세요.

prognose

2012.08.31

발칰

2012.08.18

향기롭게

2012.03.29

더 보기